El sistema de pensions s’actualitza: coneix les noves condicions per a la jubilació, els requisits de cotització i com això pot influir en la teva economia.

Quina és l’edat de jubilació ordinària el 2025?

- 66 anys i 8 mesos per a les persones que no han arribat a 38 anys i 3 mesos cotitzats.

- 65 anys per a les persones que han cotitzat 38 anys i 3 mesos o més.

Jubilació anticipada voluntària

En estar vinculada amb l’edat ordinària de jubilació, també es retarda ledat mínima per accedir a la jubilació anticipada.

D’aquesta manera, es pot accedir a la jubilació anticipada voluntària fins a 2 anys abans (24 mesos) de l’edat legal ordinària, per la qual cosa caldrà haver complert:

- 64 anys i 8 mesos, en cas de disposar de menys de 38 anys i 3

mesos de cotització - A partir dels 63 anys en cas d’acumular els 38 anys i 3 mesos de

cotització.

A més, cal acreditar un període mínim de cotització efectiva de 35 anys, sense que, a aquest efecte, es tingui en compte la part proporcional per pagues extraordinàries.

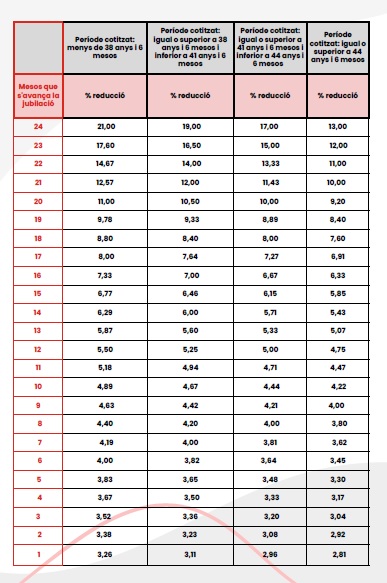

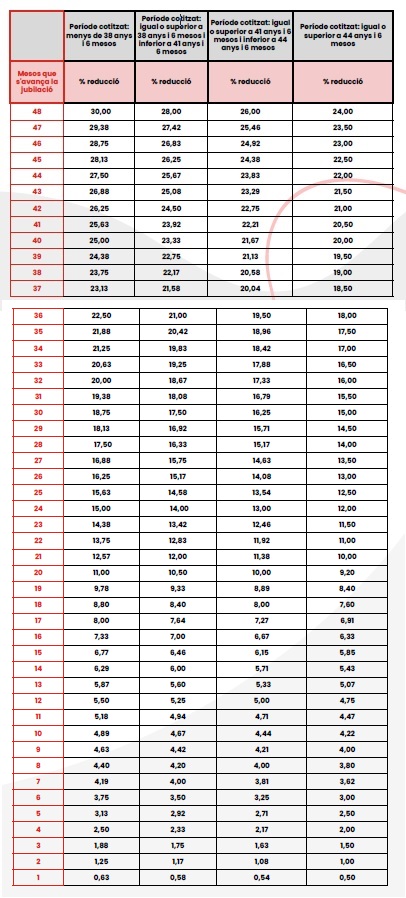

S’aplicaran els coeficients reductors següents en funció dels anys cotitzats i els mesos que avancem l’edat legal de jubilació.

Jubilació anticipada involuntària o forçosa

Pel que fa a la jubilació anticipada involuntària o forçosa (per cessament no voluntari a la feina), serà possible accedir a la pensió fins a 4 anys (48 mesos) abans de l’edat ordinària:

- 62 anys i 8 mesos si no es tenen 38 anys i 3 mesos cotitzats.

- A partir dels 61 anys, si s’ha cotitzat 38 anys i 3 mesos o més.

A més, cal acreditar un període mínim de cotització efectiva de 33 anys, sense que, a aquest efecte, es tingui en compte la part proporcional per pagues extraordinàries.

També cal trobar-se inscrit o inscrita a les oficines d’ocupació com a demandant d’ocupació durant un termini de, com a mínim, 6 mesos immediatament anteriors a la data de la sol·licitud de la jubilació.

En tots dos casos, només es computarà el període de prestació del servei militar obligatori o de la prestació social substitutòria, o del servei social femení obligatori, amb el límit màxim d’1 any.

Quina és l’edat de jubilació parcial el 2025?

L’edat de jubilació parcial sense contracte de relleu serà la mateixa que l’edat legal de jubilació ordinària. En canvi, l’edat de jubilació parcial amb contracte de relleu queda així:

Fins el 31 de març de 2025:

- 64 anys i 4 mesos en cas de disposar de 33 anys o més cotitzats.

- 62 anys i 8 mesos en cas de disposar de 36 anys i 3 mesos o més cotitzats.

A partir de l’1 de abril de 2025:

- Fins 3 anys abans de l’edat ordinària de jubilació que correspongui en funció de la carrera de cotització.

Altres novetats per a la jubilació parcial amb contracte de relleu:

- Una vegada arribada l’edat ordinària de jubilació, canvien els percentatges de jornada parcial que la persona treballadora pot compatibilitzar amb la pensió. El treballador o treballadora podrà reduir la seva jornada laboral entre el 25% i el 75% (50% màxim abans).

- S’amplien els terminis d’anticipació en la jubilació anticipada parcial per al cas de subscripció d’un contracte de relleu, de manera que el termini d’anticipació per a acollir-se a aquesta modalitat de jubilació anticipada parcial és de 3 anys (sempre que s’hagi cotitzat almenys 33 anys o 25 anys en cas de tractar-se d’una persona amb un grau de discapacitat superior al 33%).

- Els contractes de relleu han de ser indefinits, a jornada completa i ha d’existir correspondència entre les bases de cotització de tots dos de manera que la base de cotització del rellevista no podrà ser inferior al 65% de la del jubilat parcial.

- Es permet que el contracte de relleu se subscrigui amb un treballador en desocupació o amb un que estigués donat d’alta en l’empresa amb un contracte de durada determinada, i que desenvolupi la seva labor en el mateix lloc o en un altre.

- En cas d’incomplir el manteniment d’aquesta nova contractació fins als dos anys posteriors al fet que finalitzi la jubilació parcial anticipada, l’empresari serà expressament responsable de l’abonament de la pensió percebuda pel jubilat parcial.

- Es permet l’acumulació del temps de treball de la jornada parcial en períodes de dies en la setmana, setmanes en el mes, mesos en l’any o altres períodes de temps.

Quantia de les pensions i cotització

Com queda la pensió contributiva el 2025?

Puja la quantia de les pensions contributives de jubilació.

El 2025, la quantia de les pensions augmentarà en un 2,8% en el cas de les contributives. Segons la Llei 21/2021, del 28 de desembre, les pensions contributives “es revaloraran al començament de cada any en el percentatge equivalent al valor mitjà de les taxes de variació interanual expressades en tant per cent de l’Índex de Preus al Consum dels dotze mesos previs al desembre de l’any anterior”. Per això, aquest augment és el resultat de l’índex de preus de consum (IPC) mitjà entre el desembre del 2023 i el novembre del 2024. D’aquesta manera, es compleix també la segona recomanació del Pacte de Toledo, la qual garanteix el poder adquisitiu dels pensionistes sobre la base de l’evolució de l’IPC.

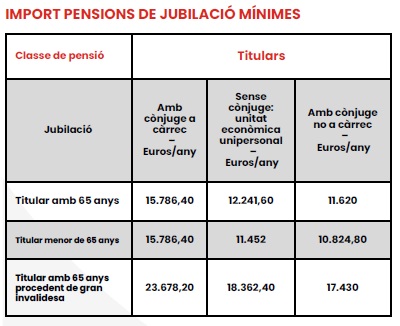

A quant puja la pensió no contributiva?

L’import anual de les pensions no contributives d’invalidesa i de jubilació serà de 7.905,80€.

Quina és la pensió màxima el 2025?

Amb la pujada del 2,8% a les pensions contributives, la pensió màxima se situarà el 2025 en 3.267,60 euros mensuals en catorze pagues (45.746,40€ anuals).

Quan s’ha de cotitzar per cobrar el 100% de la pensió el 2025?

Per percebre el 100% de la pensió de jubilació, una persona necessita com a mínim 36 anys i 6 mesos cotitzats. En cas contrari, es percebrà:

- Amb 15 anys cotitzats, es garanteix el 50% de la base reguladora.

- El percentatge augmenta a partir del setzè any un 0,19% per cada mes addicional de cotització, entre els mesos 1 i 248, i un 0,18% els que superin el mes 248.

I si no s’ha cotitzat de forma contínua?

Quan passi una situació durant la qual no s’ha cotitzat (per exemple durant atur, excedències, etc.), es té en compte una cotització fictícia:

- Les primeres 48 mensualitats s’integraran amb la base mínima i la resta de mensualitats amb el 50% de la base mínima.

Quin és el període mínim de cotització?

Per poder accedir a la jubilació ordinària, cal haver cotitzat almenys 15 anys (carència genèrica), 2 dels quals hauran d’estar compresos en els 15 anys anteriors al fet causant (carència específica), però es cobrarà el 50% de la pensió.

Quants anys es tindran en compte de cara al càlcul de la meva pensió?

Per al càlcul de la pensió que es cobrarà en el moment de jubilar-se el 2025, es tindran en compte els darrers 25 anys cotitzats previs a la data del fet causant (el dia de cessament en l’activitat laboral). Aquests anys cotitzats conformen la base reguladora, que és la suma de les bases de cotització en aquest període.

Les darreres 24 bases de cotització, és a dir, els darrers 2 anys, es computaran segons el seu valor nominal, mentre que totes les anteriors s’actualitzaran segons l’evolució d’Índex de Preus al Consum (IPC) durant tot aquest període.

Com es calcula la cotització si es treballa a temps parcial?

En aquest cas, igual. Cada dia treballat, independentment del tipus de jornada o del nombre d’hores, es comptarà com si fos un dia cotitzat a temps complet de cara al còmput dels períodes de cotització necessaris per al reconeixement de les prestacions.

Quan és el complement per a la reducció de la bretxa de gènere el 2025?

El complement de pensions contributives per a la reducció de la bretxa de gènere substitueix el complement per maternitat per aportació demogràfica per un complement dirigit a la reducció de la bretxa de gènere, amb el qual es persegueix reparar el perjudici que han patit al llarg de la seva carrera professional les dones per assumir un paper principal en la tasca de la cura dels fills. El 2025 serà de 35,90 euros mensuals per cada fill o filla, amb el límit de quatre vegades aquest import.