El Govern espanyol aprova una rebaixa en la retenció per a diversos col·lectius, recollida en el Reial Decret 142/2024, de 6 de febrer, que modifica el reglament d’IRPF.

En l’actual entorn econòmic, els treballadors i els pensionistes es troben constantment buscant maneres d’incrementar els seus ingressos nets. Un dels aspectes clau en aquest sentit és comprendre les opcions disponibles per a la reducció de l’Impost sobre la Renda de les Persones Físiques (IRPF), ja que això pot tenir un impacte significatiu en la quantitat de diners que es reté de les seves nòmines o pensions.

És per això que el Govern central ha donat llum verda a una modificació de l’Impost sobre la Renda de les Persones Físiques (IRPF) que suposa, en la pràctica, una rebaixa de les retencions que estaven sent aplicades fins al moment. No s’aplica de manera exclusiva als salaris, sinó també a les pensions o prestacions per desocupació.

El principal canvi és l’augment del llindar del mínim exempt d’IRPF, fent-lo coincidir amb l’import anual del SMI per a 2024: 15.876 euros bruts. Per tant, les rendes iguals al SMI no tindran retencions en l’IRPF.

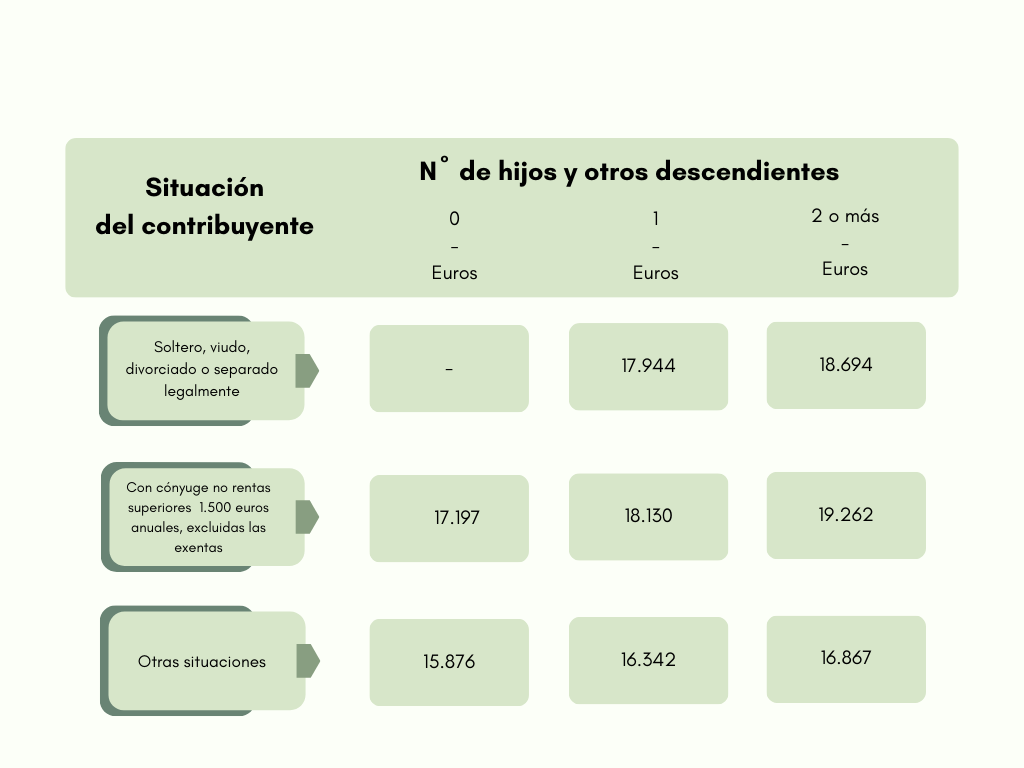

Tampoc s’aplicarà retenció a les següents quanties ni situacions personals dels contribuents:

FONT: Sindicato USO

Altres canvis en l’IRPF

L’RD, que va entrar en vigor el passat 7 de febrer, disposa altres canvis en les retencions de l’IRPF. Això es deu, segons el text, al fet que, de no corregir el mínim exempt en les rendes pròximes, es donaria un error de salt. Recordem que l’IRPF és un impost progressiu, per trams entre els quals les diferències han de ser escalonades.

Així, es modifiquen les quanties exemptes quan el rendiment net del treball sigui inferior a 19.747,5. I es minoraran els següents imports:

Si el rendiment net del treball és igual o inferior a 14.852 euros: 7.302 euros anuals.

Amb rendiment net del treball superior a 14.852 euros i igual o inferior a 17.673,52 euros: 7.302 euros menys el resultat de multiplicar per 1,75 la diferència entre el rendiment del treball i 14.852 euros anuals.

I si el rendiment net del treball és superior a 17.673,52 euros i inferior a 19.747,5 euros: 2.364,34 euros menys el resultat de multiplicar per 1,14 la diferència entre el rendiment del treball i 17.673,52 euros anuals.